【第二回・バンキング・イネイブラー 及びサービスとしてのバンキング】

〜銀行の多くは、数十年前に開発されたシステムを用いて運用。時代と共に、運用のトレンドが変わってきている〜

【第二回】将来、「銀行」がなくなる!?今、銀行の在り方が問われています。

「フィンテック・イネイブラー入門」では、全6回に渡ってさまざまな視点から、Headline Asia InvestorのJonathan M. Hayashiが解説します。

第一回では、フィンテック・イネイブラー *1の概念について説明しました。今週は、バンキング・イネイブラーの世界に飛び込みましょう。この新興分野であるBaaS(Banking-as-a-Service*2)は、2020年にフィンテック投資金額の中の1,050億米ドルを占めていますが、これはまだ始まりに過ぎません。Shopify、Shopee、PayPal、Wix.comなどのEコマース・イネイブラーがあるように、金融の世界でもバンキング・イネイブラーの数は増えています。バンキング・イネイブラーは、バンキングサービスの技術面を提供することに集中しており、クライアントの顧客獲得とサービスに専念することができます。

独自のバンキングサービスを提供する理由

企業が独自のバンキングサービスの提供を検討している理由は、主に下記3点です。

- BaaSをいち早く導入したチャレンジャーバンク*3 の多数は、イノベーションによってバンキングサービスの改善を目指していること。

- オンライントラフィック量が多いサイトの多数が、バンキングサービスやその他のフィンテックサービスを提供することで、ユーザーベースの収益化を図っていること。

- 優れたマネタイズモデルを持つ企業は、バンキングサービスによって付加価値を高め、ユーザーのリテンション率を向上させること。

現在、既存の銀行の多くは、バンキングをサービスとして提供する技術力を持っていないため、十分なサービスを提供できていません。多数の銀行は、数十年前に開発されたオンプレミス型のシステムを使用しており、データ収集が散在し、データベースの更新ができず、オープンAPIも当然まだ持っていません。(しかし、BBVA、The Bancorp、Goldman Sachsなどの例外もあります。)

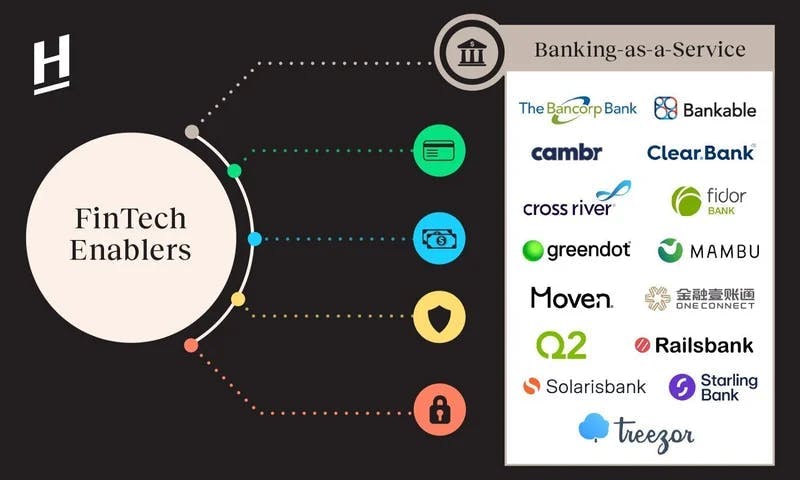

多種類のバンキング・イネイブラーとサービスとしてのバンキング

バンキングサービスを提供するためには、技術とライセンスという2つの要素が必要です。バンキング・イネイブラーには様々な種類があり、それぞれが異なる範囲でBaaSを提供しています。

中には、既存の銀行が持っているデータ、銀行ライセンス、銀行商品にユーザーとつなぐミドルウェアを提供するだけのサービスもあります。こういう種類で注目すべきバンキング・イネイブラーは、2016年に英国で設立され、北米やアジアにサービスを展開したRailsbankです。Railsbankはこれまでに1億2000万米ドル以上の資金を調達しました。また、Cross RiverやCELTIC Bankのように、この分野でフィンテックを受け入れやすい既存の銀行も数多くあります。

しかし、銀行システムと銀行ライセンスの両方を提供するバンキング・イネイブラーも存在し、3つの種類があります:

- 新しいトレンドに柔軟かつ迅速に対応できる既存の金融機関。(BBVA、ゴールドマン・サックス、The Bancorp、GreenDot、住信SBIネット銀行、GMOあおぞらネット銀行)

- B2CバンキングとB2B banking-as-a-service、両方のサービスを提供するスタートアップ、例えばStarling BankやFidor Bankなど

- B2B banking-as-a-serviceのみを提供するスタートアップ企業。例えば、Solarisbank、ClearBank、Treezorなど。2016年にドイツで設立されたSolarisbankは、3億5000万ドル以上の資金を調達しており、ヨーロッパで最大のBanking-as-a-Service企業と言っても過言ではありません。

最後に、バックエンドの銀行システムを提供するだけでなく、顧客のUI/UXの設計を支援する、もう一つの種類があります。このような企業は、バンキングサービスを細かなエンド・ツー・エンドで提供しています。著名な作家であるBrett Kingが設立したMovenや、Headlineがリード投資家として出資しているSolidなどが代表的な企業です。

欧州、米国、アジアでのバンキングサービス比較

欧州では、バンキング・イネイブラーのほとんどが銀行ライセンスを取得するかまたはスポンサーの銀行と連携する新興企業です。米国では、The Bancorp、Goldman Sachs、Green Dotなどの金融機関がトッププレーヤーです。

アジアでは、まだ雲行きがわかりません。しかし、新興企業がバーチャルバンクのライセンスを取得したり、既存の銀行がAPIを構築したりと、新興企業と既存の銀行、両方ともバンキング・サービスに取り組んでいます。今のところ、アジアで先手を打っているのは既存の銀行です。例えば、日本の住信SBIネット銀行、バンキング・イネイブラーとしての子会社OneConnectがニューヨーク証券取引所に上場した中国平安保険金融グループなどになります。

*1:イネイブラー

ライセンスホルダー(金融機関)と顧客接点を持つブランドの間に入り、システムで両者を繋ぐ役割。

イネイブラーがAPIプラットフォームを通じて金融基盤をブランドに提供することにより、ブランドは1からシステムを開発を行わずに、金融サービスを顧客に届けることが可能になる。

*2:Banking-as-a-Service

「サービスとしてのバンキング」という意味。IT業界における「SaaS(Software as a Service)」のように、銀行が提供する機能やサービスを「クラウドサービス」としてAPIを介して提供することを指す。BaaSを活用することで、銀行以外の事業者もさまざまな機能やサービスを提供できるようになる。

*3:チャレンジャーバンク

銀行免許をとり、主にスマホとインターネット上で銀行サービスを提供する事業者のこと。

SUBSCRIBE US! Headline Asia の最新のニュースをお届けします。