【第一回・フィンテック・イネイブラーとエンベデッド・ファイナンス入門】

〜フィンテックは、分業化と専門化の新たな段階へ〜

【第一回】分業が進む、金融業界。世界中で新たなスタイルが生まれています。

「フィンテック・イネイブラー入門」では、全6回に渡ってさまざまな視点から、Headline Asia InvestorのJonathan M. Hayashiが解説します。

*がついている用語について、記事の最下部に簡単な説明があります。

現在、フィンテック*1 業界や金融サービスでは、"一つの産業が発展するにつれ、徐々に分業化になる"という傾向があります。多くのプレイヤーが自分の得意なことに専念し、その他のことは他のプレイヤーに任せるという、分割化と専門化の新たな段階に入りつつあるためです。

エンベッドファイナンス*2(Embedded Finance)は、「フィンテック・イネーブラー*3(FinTech Enablers)」、「フィンテックとしてのサービス(FinTech-as-a-Service)」、「モジュール型金融(Modular Finance)」等呼ばれます。今回は、さまざまな呼び名を持つエンベッドファイナンスというトレンドについて分析しました。

エンベデッド・ファイナンスとは、大企業、中小企業、新興企業などの顧客に対して、技術、運用、ライセンスなどのサービスを提供することで、顧客が独自の金融サービスを提供可能にすることです。現在、このような事例が増えており、エンベデッド・ファイナンスという進化によって、いわゆる「金融業界」という概念が存在しなくなる可能性は非常に高いと予測しています。

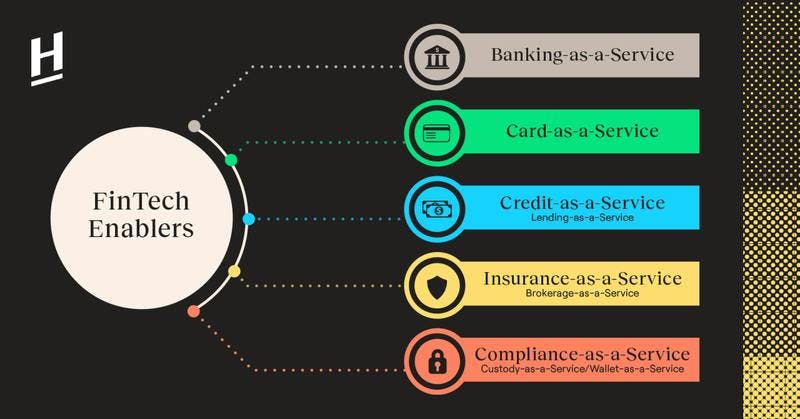

フィンテック・イネーブラーをテーマとし下記5つの方向から深く考察し、説明します。

1. Banking-as-a-Service

これは、フィンテック・イネイブラーやエンベデッド・ファイナンスの中でも最もよく知られているサブセクターと言えるのかもしれません。BaaS(Banking-as-a-Service)*4 という概念は、イギリスやドイツなどのヨーロッパで生まれ、チャレンジャーバンク *5 やオープンバンキングAPI(Application Programming Interface)*6 の台頭とともに盛んになりました。この概念は、米国、中南米、アフリカ、アジアでも展開されています。(アジアのチャレンジャーバンク状況に興味がある方は、当社が発表した調査記事をご覧ください)

BaaSには様々な種類があります。加えて、口座関連の銀行機能は多様であるため、Banking-as-a-Serviceを明確的に定義することは難しいです。既存の銀行サービスと連携し銀行口座へのアクセスを提供するサービスもあれば、銀行のコアシステムといえるソフトウェアを提供するプロダクトもあります。

また、ソフトウェアだけでなく、サービス業務を提供するものや、銀行ライセンスを発行するサービスもあります。本シリーズ第二回では、ヨーロッパ、アメリカ、中国、日本で大手が行っているエンベデッド・ファイナンスでのバンキング(すなわち、エンベデッド・バンキング)の運用事例をご紹介します。

2. Credit-as-a-Service

融資サービスには銀行サービスが含まれていますが、多くのBanking-as-a-Serviceには、貯金口座とデビットカードの機能しかありません。一方で、異なる技術、運用ノウハウ、ライセンスが必要となるエンベデッド・ファイナンスでのレンディング(通称エンベデッド・レンディング)に特に高い関心を寄せている企業が多数あります。

Banking-as-a-Serviceを初期段階で採用した企業は、多くがチャレンジャーバンクを目指す新興企業でしたが、Credit-as-a-Service*7 は、エンベデッド・ファイナンスを活用し自社の融資サービスを提供するビッグテックを採用した企業や伝統企業が多くあります。これは、銀行サービスと比べれば、融資サービスに対する規制がより緩いものでありながら、短期的に高い収益があることを期待できるためです。後日、エンベデッド・ファイナンス業界のプレイヤーもご紹介します。

3. Card-as-a-Service

企業でのクレジットカード発行について考える際、最初に技術面について触れることが多いと思います。あらゆる種類のデータを収集・分析してクレジットモデルを構築し、デフォルト率を予測したり、金利を最適化したりする方法について、初めに考える流れが一般的です。

しかし、このようなエンベデッド・ファイナンス金融商品には避けて通れないことがあります。それは、カードネットワーク、決済処理、発行銀行、印刷会社と協力してカードを発行し、取引を承認し、決済機関と通信することです。クレジットカードだけでなく、デビットカードやその他の種類のカードにも同じことが言えます。詳細は本シリーズの第四回でご紹介します。

4. Insurance-as-a-Service/Brokerage-as-a-Service

「銀行」、「融資」、「カード発行サービス」は保険会社や証券会社からほとんど切り離されていますが、「保険」、「証券」におけるサービスについては、そうはいきません。その理由は、保険や投資商品は非常に複雑であり、普通の預金口座や支払いカードに比べると一般消費者にとっての学習曲線が急勾配であります。保険・証券仲介サービスをこのような形で提供すべきかどうかについては、規制当局や潜在的な顧客の間で、いまだに大きな議論があります。

しかし、このような障害があるにもかかわらず、いくつかの企業は、エンベデッド・ファイナンスを用い、保険、投資商品、その他の金融サービスの構築と流通に革命を起こそうとしています。この分野で解決・克服しなければならない困難や事例について、シリーズ内でさらに深く掘り下げていきます。

5. Compliance-as-a-Service/Custody-as-a-Service/Wallet-as-a-Service

コンプライアンス、セキュリティ、カストディ*14 は金融業界で最も影の薄い部分かもしれませんが、最も重要な部分でもあります。コンプライアンス、セキュリティ、カストディは、金融業界が金融サービスを利用する顧客の信頼を築き上げる(そしてお金を稼ぐ)ための基盤です。これまで多くの企業が金融サービスを提供することができなかったのも、金融機関はコンプライアンスに対する規制が厳しいためです。

コンプライアンスやセキュリティ対策には、KYC(本人確認)、AML(マネーロンダリング防止)、CTF(テロ資金供与防止)、データプライバシー、さらにはデジタルや物理的なあらゆる攻撃から自分の資産を守ることなどがあります。エンベデッド・ファイナンスでは、金融サービスの提供やデジタルウォレットの作成に必要となるこのような作業を容易に行うことができます。

全六回を予定している本シリーズの最後(第六回目)では、FinTechシーンで私たちの金融を守る隠れたヒーローたちをご紹介したいと思います。

*1:フィンテック

金融(Finance)と技術(Technology)を組み合わせた造語。金融サービスと情報技術を結びつけたさまざまな革新的な動きを指す。

例)スマートフォンを使った送金

*2:エンベッドファイナンス

金融以外の事業を展開する非金融企業が、既存サービスに金融サービスを組み込んで提供すること

*3:イネーブラー

ライセンスホルダー(金融機関)と顧客接点を持つブランドの間に入り、システムで両者を繋ぐ役割。イネイブラーがAPIプラットフォームを通じて金融基盤をブランドに提供することにより、ブランドは1からシステムを開発を行わずに、金融サービスを顧客に届けることが可能になる。

*4:BaaS(Banking-as-a-Service)

「サービスとしてのバンキング」という意味。IT業界における「SaaS(Software as a Service)」のように、銀行が提供する機能やサービスを「クラウドサービス」としてAPIを介して提供することを指す。BaaSを活用することで、銀行以外の事業者もさまざまな機能やサービスを提供できるようになる。

*5:チャレンジャーバンク

銀行免許をとり、主にスマホとインターネット上で銀行サービスを提供する事業者のこと。

*6:オープンバンキングAPI

金融機関が保有する取引データを、外部の事業者に開放すること。API化によって、情報セキュリティーが高まり、処理スピードの大幅な短縮も可能に。イギリスやEUですでに始まっており、日本では、個人向けの家計簿サービスや、中小企業や個人事業主向けの会計サービスが行われている。

※外部の企業がこれを行うことを、「オープンバンキング」と呼ぶ。

*7:Credit-as-a-Service

消費者信用事業や融資事業に参入したいあらゆる企業に対して、金融サービス構築に必要なシステム基盤やオペレーションを提供していくプラットフォーム。 近年テクノロジー企業が自社の顧客基盤に対して、顧客データを活用した金融サービスを展開する流れが加速している。

*8:Card-as-a-Service

クレジットカード・デビットカードの発行や決済機能を、サービスとして提供すること。

*9:Insurance-as-a-Service

保険商品を提供するのに必要な審査、開発、保険金請求など作業を、テクノロジー企業がAPI連携等の形で代わりに行うこと。

*10:Brokerage-as-a-Service

非金融事業者や金融事業者が容易かつ迅速に証券事業の参入を可能にする証券ビジネスプラットフォームのこと。

*11:Compliance-as-a-Service

金融サービスを提供するのに必要なコンプライアンスや法規制などへの対応を、テクノロジー企業がAPI連携等の形で代わりに行うこと。

*12:Custody-as-a-Service

有価証券など金融資産を保管する機能を、サービスとして提供すること。

*13:Wallet-as-a-Service

主に暗号資産などデジタルアセットを保管する機能を、サービスとして提供すること。

*14:カストディ

機関投資家の代理人として、有価証券の保管・管理等を行う業務の総称

SUBSCRIBE US! Headline Asia の最新のニュースをお届けします。