【第四回・サービスとしての与信について】

企業によるローン提供を可能にする、「サービスとしての与信(Credit-as-a-Service)」 日本企業「Crezit」にも注目!

【第四回】わずか数分でローン申請の承認が可能になる!?その仕組みとは?

「フィンテック・イネイブラー入門」では、全6回に渡ってさまざまな視点から、Headline Asia InvestorのJonathan M. Hayashiが解説します。

従来の金融サービスは、伝統的な金融機関によって提供されていました。しかし、近年は形が変わってきています。

企業が提供する金融サービスが、フィンテック・イネイブラーによって作られるようになり、そういった企業は金融機関との繋がりがない場合が多いです。(フィンテック・イネイブラーについて詳しく知りたい方は、こちらをお読みください。)

フィンテック・イネイブラー(FinTech Enablers)ことEmbedded Finance(エンベデッド・ファイナンス)をテーマとする今回の解説は、「サービスとしての与信がどのように他のサービスに組み込まれているか」についてお話しします。

サービスとしての与信とは?

Lending-as-a-Service*1 やEmbedded Lendingとも呼ばれる「サービスとしての与信(Credit-as-a-Service*2 )」は、企業がローンを提供することを可能にします。融資サービスを提供するには、信用スコアリング、信用査定、不正行為の検出、融資の実行、返済の回収などのプロセスが必要です。

Credit-as-a-Service を提供する企業は、クライアントのために信用スコアリング、信用査定、不正検知を行います。クライアント側はサービスのマーケティング、借り手の誘致、融資の実行、返済の回収を担当することになります。

Credit-as-a-Serviceの利点について

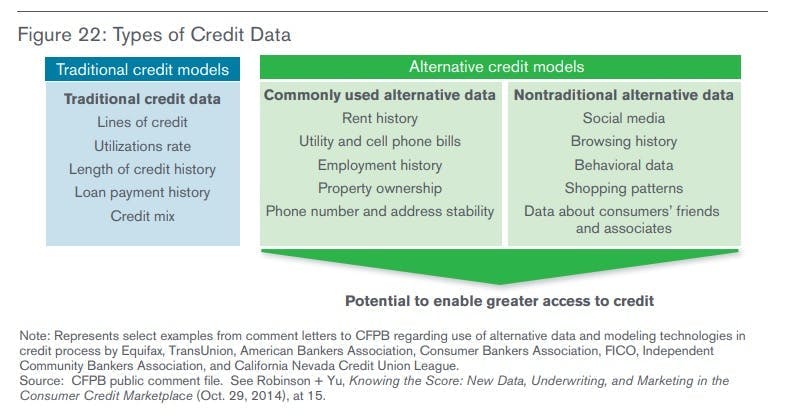

Credit-as-a-Serviceの利点の一つは、オルタナティブ・データを提供することです。多くの場合、クライアントは膨大な量のデータを収集している企業であり、そのデータをどのように活用してユーザーの信用度を判断するかを考えるためにCredit-as-a-Serviceの提供者は登場する。

オルタナティブ・データとは、ネット上の行動、ソーシャルメディア上の活動、通話記録、購読履歴など、従来の銀行や金融機関がクレジット・スコアリングに使用されていないデータのことです。

Credit-as-a-Serviceのもう一つの大きな利点は、デジタル化です。伝統的な金融機関の多くは、いまだにローン申請やクレジット・スコアリングのプロセスを紙作業で処理しています。多くのLending-as-a-Serviceプロバイダーは、デジタルネイティブな顧客の融資を支援するだけでなく、伝統的な銀行やノンバンクの融資サービスのデジタル化も支援しています。

伝統的な金融機関とオルタナティブ・データにおける与信データモデルの比較

注目すべきプレーヤー

Ezbob:急成長するLending-as-a-Service分野の先駆者として、2011年に英国でビジネスを展開。データが豊富なオープンバンキング環境を活用して、金融機関が消費者向けの金融商品を構築・発売・運用できるオープン・プラットフォームを提供しています。ローンサービスのコストを最大80%削減し、最短7分で中小企業への融資を決めてその日のうちに資金を送金することを可能にするため、融資分野の新次元を開きます。

Amount:2019年に米国で設立され、2年足らずでユニコーンになりました。Ezbobと同様に、Amountは金融機関のデジタル化を数年ではなく数ヶ月だけで実現します。HSBC、TD Bank、Regions、Banco Popular、AvantなどがすべてAmountのクライアントです。一方で、Amountの加盟店が分割払いという選択肢をAmountのブランドで提供することも可能となっています。最近では、Barclays US Consumer Bankが、ホワイトラベルでの分割払いサービスを提供しAmountと提携する最初の大手銀行の1つとなりました。

Liberis:2007年に英国で設立されたLiberisは、欧州、米国、英国の16,000社の中小企業に5億ポンド以上の融資を行ってきました。その後、B2Bに転向し、現在はマーケットプレイス、ソフトウェア・プロバイダー、FISのWorldpayやGlobal Paymentsなどのアクワイアラーとの提携が主となっています。Liberisと統合することで、エンドユーザーに事前承認した個人化収益ベース融資を提供します。

Roostify:Roostify社は、2012年に米国で設立された、住宅ローンに特化したLending-as-a-Service企業です。サンタンデール、TDバンク、コロニアルなどのクライアントが、Roostifyの技術を利用して行動データを分析し、住宅ローン申請プロセスをデジタル化します。

Linear FT: Linear FTは、中小企業向け銀行融資プロセスの再構築を支援しています。市場をリードするソフトウェア、分析的な洞察、専門サービスを独自に組み合わせて提供し、変革をもたらすようなデジタル体験を提供しています。Linear FTは、中小企業向けオンライン融資の最大手であるOnDeck (NYSE: ONDK)の完全子会社として、OnDeckが過去10年間で積もってきた100億米ドル規模の融資実績を引き継ぎます。

Crezit:Crezitは、従来の消費者金融会社とデジタル・ネイティブ・テクノロジー企業をつなぐことを目的とした、日本では数少ないCredit-as-a-Serviceのスタートアップ企業です。最近では、日本最大級の消費者金融会社であるACOMとの提携を発表しました。

*1:Lending-as-a-Service

融資における審査、与信、返済管理機能を、サービスとして提供すること。

*2:Credit-as-a-Service

消費者信用事業や融資事業に参入したいあらゆる企業に対して、金融サービス構築に必要なシステム基盤やオペレーションを提供していくプラットフォーム。 近年テクノロジー企業が自社の顧客基盤に対して、顧客データを活用した金融サービスを展開する流れが加速している。

SUBSCRIBE US! Headline Asia の最新のニュースをお届けします。