【第三回・カード発行サービスについて】

〜金融機関以外の企業による金融サービス提供が可能になったことで、各業界にも変化が訪れると推測できます〜

【第三回】近年増加している、金融機関以外による独自のクレジットカードの発行。その理由とメリットとは。

「フィンテック・イネイブラー入門」では、全6回に渡ってさまざまな視点から、Headline Asia InvestorのJonathan M. Hayashiが解説します。

皆様は一消費者として、金融機関以外の企業がデビットカードやクレジットカードを発行することが増えていることにお気づきでしょうか。最近では、Apple、Uber、DoorDash、Instacart、さらにはスポーツチームなどがカード発行の流行りに乗っています。もしあなたがこれらのサービスを利用したことがあれば、Card-as-a-Serviceの出現による恩恵を受けている可能性が高いです。

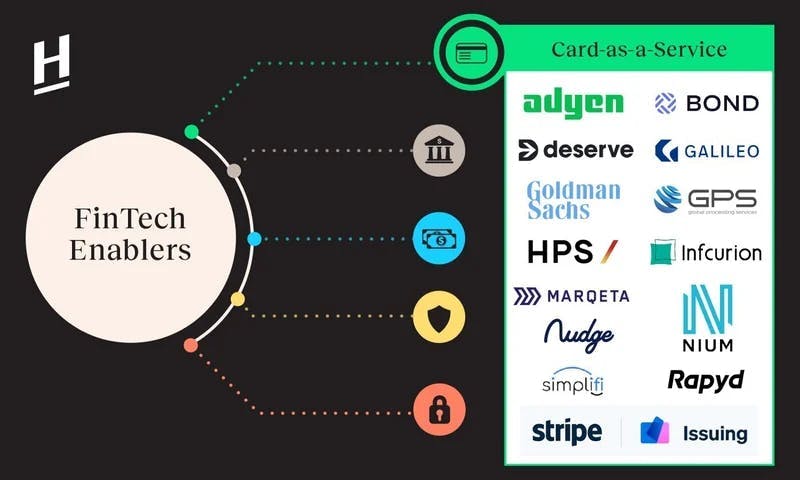

Card-as-a-Serviceとは?

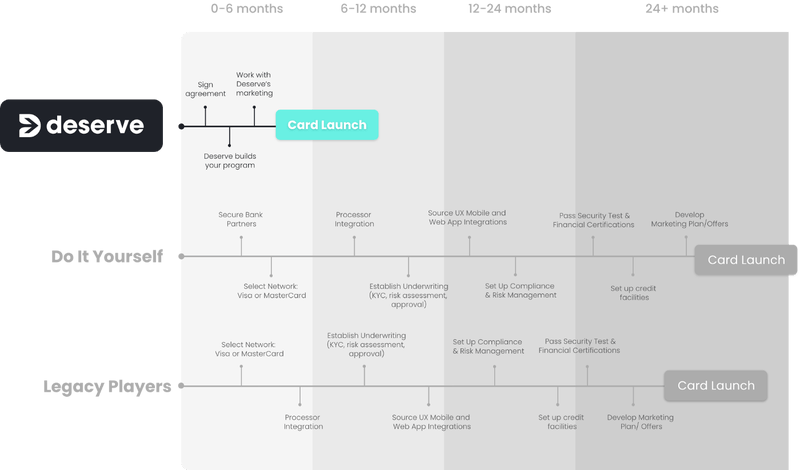

ホワイトラベル型のクレジットカードや提携カードという概念は、決して新しいものではありません。今までも多くの提携カードを発行していますが、最も知られているユースケースは航空会社でしょう。航空会社のカードは、通常、シティバンクなど従来の銀行が開発・支援しています。しかし、航空会社が新しい審査方法や制限、特典などを盛り込んだカードを発行しようとすると、その都度、発行銀行と条件を再交渉し、詳細を詰め、すべてを一から作り上げる必要があります。この作業には通常2年が必要です。

Card-as-a-Serviceは、従来の銀行サービスとは異なり、APIを利用したため速さが特徴です。Card-as-a-Serviceを提供する企業の一つであるDeserveは、CaaS企業による独自のカード発行、伝統的銀行との提携、DIYでのカード発行に関心のある顧客のために、こちらのタイムラインでサービスを説明しています。

CaaS企業は、顧客向けのプロセス効率化がしっかりしています。オリジネーション、アンダーライティング、銀行や信用調査機関との連携、顧客サービス、コンプライアンスやリスク管理などで顧客をサポートします。簡単に言えば、Card-as-a-Serviceは、顧客がクレジットカードの対象となるかどうかの判断から、ローンの金利をいくらにするか、物理的なカードの作成方法からKYC/AMLや不正行為への対応まで、一括的なソリューションを提供しています。

CaaSが非金融サービスのカードの未来を切り拓く。

ピュアプレイのカード発行イネイブラー

- Marqeta:2010年に米国で設立され、2021年にNASDAQに上場し、当初の時価総額は150億ドルだった。Marqetaは、DoorDash、Uber、Instacartのカード発行を裏で支援するイネイブラーです。Marqeta社は、パートナー企業がデビットカードやクレジットカードを迅速に発行できるようにするために、カスタムルールに基づいて、年率、リワード、クレジットラインなどのパラメータを最小限の差でオン/オフできるなど、柔軟なコントロールを可能にしています。また、従来のスプレッドシートではなく、ダッシュボードにアクセスすることができ、ユーザーアカウントを即座に有効にしたり、カードをデジタルウォレットに組み込んだりすることができます。

- Cardless:2019年に米国で設立され、Greycroftの支援を受けているCardlessは、異なる顧客層をターゲットにしています。カード発行イネイブラーのほとんどは、UberやDoorDashなどのデジタルネイティブのプラットフォームや、AppleやSquareなどの大手テック企業にサービスを提供しています。しかし、Cardlessの主要顧客は、マンチェスター・ユナイテッド、クリーブランド・キャバリアーズ、ボストン・セルティックスなどのスポーツチームです。

- Nudge:連続創業家の沖田さんによって2020年に日本で設立されたNudgeは、あらゆるインフルエンサー、KOL、クリエイター、有名人が、ブランディングとカード特典を備えた独自のクレジットカードを発行することができます。Headline Asiaは、Nudgeの最終ラウンドでリードインベスターとして投資できたことを誇りに思います。Nudge社のCEOである沖田隆氏へのインタビューをこちらでご覧ください。

バンキングまたはペイメントからの展開

- バンキング・イネイブラーとしての展開:前回、Banking Enabler(Banking-as-a-Service)のコンセプトと主要プレイヤーを紹介しました。その多くは、普通預金口座の開設だけでなく、カード発行もサービスの一環として提供しています。例えSolarisbank、RailsBank、Synapseなどはカード発行にも対応しています。

- ペイメント・イネイブラーとしての展開:最初は中小企業や大企業のB2B決済を支援していたペイメント・イネイブラーであるが、顧客が独自のブランドでカードを発行したいと考えていることに気づいてカード発行サービスを始めた企業が多いです。Rapyd、Issuing by Stripe、Adyen、BOND、Niumなどが代表的なプレイヤーです。

- Nium:2015年にシンガポールで設立されたNiumは、アジア発の初のB2B決済ユニコーンです。Niumは、企業がB2B決済を受け入れるだけでなく、独自のカードを発行することも支援しています。最近では2021年に2億ドルを調達したばかりで、11以上の国や地域でカード発行ライセンスを取得し、3,000万枚以上のカードを発行しています。Niumは、インドにおけるWirecardの事業を買収したことでも知られています。

伝統的な銀行と金融機関

Banking-as-a-Serviceの状況と同様に、新しいトレンドに素早く対応できる既存の金融機関は、スタートアップ企業に対して競争力を維持しています。

- ゴールドマン・サックス:大手ハイテク企業がCard-as-a-Serviceを活用した最も有名なユースケースは、ゴールドマン・サックスが提供するApple Cardかもしれません。一見すると、昔ながらのホワイトラベルの提携のように見えますが、ゴールドマン・サックスが提供するApple Cardは実際に、高度なAPIを備えた最新のシステムが構築されています。ゴールドマン・サックスは、Apple Cardのモデルを他の提携先に応用しようと発表しています。

もっと大きな視点で捉えば

Card-as-a-ServiceやCard Issuance Enablerは、エンベデッド・ファイナンスやフィンテック・イベイブラーといった大きなトレンドのほんの一部に過ぎません。FinTech Enablersについてもっと詳しく知りたい方は、フィンテック・イネイブラーとエンベデッド・ファイナンス入門をご覧ください。

SUBSCRIBE US! Headline Asia の最新のニュースをお届けします。