【第五回・サービスとしての保険について】〜金融機関以外の企業による金融サービス提供が可能になったことで、各業界にも変化が訪れると推測〜

【第五回】「保険会社」や「証券会社」は、近い将来になくなる?

「フィンテック・イネイブラー入門」では、全6回に渡ってさまざまな視点から、Headline Asia InvestorのJonathan M. Hayashiが解説します。

これまで金融サービスを提供するのは、銀行やクレジットカード会社、さらには保険会社など、一般的に金融機関と呼ばれる企業でした。しかし、最近ではエンベデッド・ファイナンス、つまりファイナンス・イネイブラーによって、金融機関以外の企業が金融サービスを提供するケースが増えています。(ファイナンス・イネイブラーの紹介は、本連載の他の記事にもつながります。詳しくは第一回をお読みください)

今回は、保険商品が他のサービスに組み込まれることが多くなってきたことに注目しましょう。

エンベデッド・インシュランスの歴史について

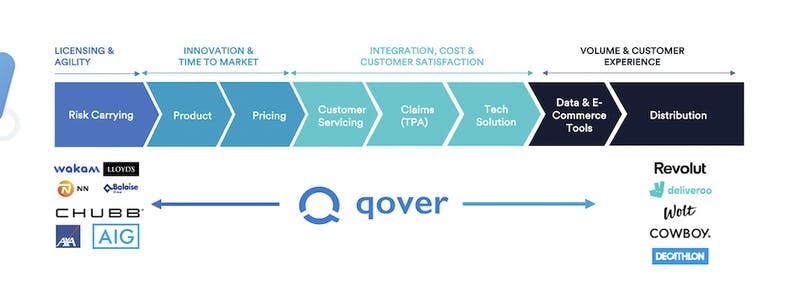

Card-as-a-Serviceの記事で紹介したように、航空会社などを介し保険商品を販売することは、新しいことではありませんでした。そして、インターネットの出現や個人用コンピューターの普及に伴い、20年前にはGuidewireやDuck Creekのような保険業の革新に注力する企業が登場しました。最近では、Tractable、Concirrus、Shift TechnologyなどのInsurTechスタートアップが、AIやビッグデータを保険業界に応用し始めました。

コロナウイルスの流行後、アーリーステージのInsurTech *1 イネイブラーの数と資金調達額が大幅に増加しています。また、B2CのInsurTech企業の中には、独自の技術を他社が自ら保険商品を提供できるエンドツーエンドSaaSソリューションにした企業もあります。カスタマイズが対応できる使用状況ベースの保険プラットフォームであるBy BitsをスピンアウトしたByMilesがその一例です。

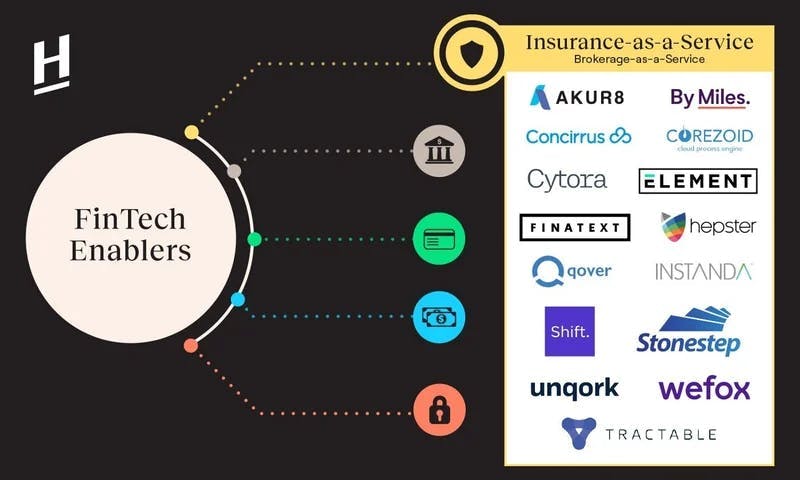

インシュランス・イネイブラーの類型

保険商品の提供には、さまざまな仕事があります。以下に、インシュランス・イネイブラーそれぞれが選択した切り口をご紹介します。

デジタル化と自動化:フロントオフィス、方針や計画管理、クレーム管理などのプロセス改善に集中する効率化ツールのこと。

データとテクノロジー:AIやブロックチェーン技術を活用して、特定のユースケースやバリューチェーンからのデータを取得・解析するデータ分析サービスのこと。

フルスタック:フルデジタル保険インフラを提供することで保険商品の発売に対応するスタートアップのこと。B2B2CまたはB2B2Bに向け、通常は独自の保険引受・販売ライセンスを持っています。

世の中には素晴らしいインシュランス・イネイブラーがたくさんあります。その中でも特に優れた企業をご紹介します。

Wefox:2015年に設立され、SBI、Target Global、Horizons Ventures、Salesforce Venturesなどの投資家から9億米ドル以上の資金を調達しました。リヒテンシュタインでライセンスを取得したフルスタックの保険会社であるWefoxは、そのライセンスを他のヨーロッパ諸国で使うことができます。しかし、Wefox社は自ら保険を販売するのではなく、700の現地代理店と5000のアソシエイト・ブローカーを通じて保険を販売しています。代理店やブローカーは、革新的な保険商品を販売するだけでなく、Wefox社が開発した高度にデジタル化・自動化された販売ツールを使用することになります。

ELEMENT: SolarisbankというBanking-as-a-Serviceの成功企業をインキュベートしたFinleapが2017年にインキュベートしたELEMENT。7500万米ドル以上のVC資金を調達したELEMENTは、フルスタックの保険会社でもありますが、きっちりとB2B2xモデルにこだわっています。例えば、不動産会社が自社ブランドでの家財保険や賠償責任保険を提供することを可能にしています。また、自動車保険を含め、旅行保険、サイバーセキュリティ保険など、フォルクスワーゲンのホワイトレーベル保険サービスを提供しています。

Finatext:2014年に設立された、日本では数少ないInsurance-as-a-Service企業。エンベット・イネイブラーとは異なるFinatextは、伝統的保険業者に結び付けることで、企業が自ら保険商品を提供することを可能にするSaaS型統合システム「Inspire」を提供しています。ユーザーへアカウント、契約、支払いを管理するUIを提供しています。一方、保険会社や代理店側には、アカウント、契約、ユーザーからの請求などを管理するシステムコンソールを提供しています。

Akur8:保険会社に向け、AIを活用したプライシングの自動化・最適化を提供する保険プライシング・プラットフォームを設計・開発してる会社です。Akur8のプラットフォームは、保険価格設定に特化した最先端のアルゴリズムと統合されており、従来のソリューションに比べて10倍の速さでモデルを構築することができることで、異常を即座に見つけ、新たなパターンを作成できます。このアルゴリズムを用いて、保険会社は、数ヶ月ではなく数時間で作成・更新された価格設定モデルにより、利益を改善し、市場シェアを獲得することができます。

DynaRisk:個人のリスク要因と外部データやアルゴリズムを組み合わせて、個人のリスクレベルをオンラインで判断し、保険会社は販売促進に、保険契約者はリスク管理に活用することができます。

Unqork:保険アプリケーションを含む複雑なアプリケーションの構築、展開、管理を支援するエンタープライズ向けノーコードのアプリケーション・プラットフォームです。

Instanda:保険会社がオンラインで商品を構築、設定、発売できるSaaS型保険ソフトウェア・プラットフォームです

Cytora:商業保険のアンダーライティング*2 を変革するサービスです。Cytora Risk Engineは、人工知能を用いてリスクのパターンを時間と共に学習することで、保険会社がより効率的にアンダーライティングを行い、お客さまにより公平な価格を提供することを可能にします。

*1:InsurTech

保険(Insurance)とテクノロジー(Technology)を組み合わせた造語であり保険会社の業務をAIやIOTなど最新のテクノロジーを活用して、効率や収益性を高めたり、新しい保険サービスを生み出すこと。

*2:アンダーライティング

保険の契約時に引き受けの可否を判断することや、どういった引受条件・保険金額・保険料率で引き受けるかなどを決める一連の業務のこと。

SUBSCRIBE US! Headline Asia の最新のニュースをお届けします。