【第六回・Compliance-as-a-ServiceとCustody-as-a-Service】

〜フィンテック・イネイブラーが提供するサービスの中で、最も重要なもの〜

【第六回】変化し続ける、金融業界におけるコンプライアンス。KYC、AML、カストディはどうなっていく?

「フィンテック・イネイブラー入門」では、全6回に渡ってさまざまな視点から、Headline Asia InvestorのJonathan M. Hayashiが解説します。

金融サービスを取り込むことで非金融企業が金融サービスを提供する「フィンテック・イネイブラー」という概念を以前この記事で紹介しました。今回は前回を引き継いだ最終回です。コンプライアンスは金融の中で一番面白い領域ではないかもしれませんがが(この称号をつけるならばBanking-as-a-Serviceの出番かもしれない)、フィンテック・イネイブラーが提供するサービスの中でも最も重要なものであることは間違いありません:それはCompliance-as-a-ServiceとCustody-as-a-Serviceです。

コンプライアンスの基礎知識

コンプライアンスについて語るとき、重要なポイントは主に以下です。

・なぜ消費者は金融機関にお金を預けるのか?

・なぜ政府や規制当局は金融機関が消費者の資産を適切に扱うことを信用するのか?

金融機関には厳しい規制があり、様々な規則や法律を遵守することが求められ、金融サービスを提供する際には必ず守る必要があるからです。

ここでは、金融機関が対応しなければならない4種類のコンプライアンス要件をご紹介します。

Know Your Customer (KYC):KYCは、金融サービス提供者が、顧客の身元、リスク許容度、投資知識、財務状況などの詳細情報を確実に把握するためのものです。KYCは顧客とサービス提供者の双方を保護します。顧客は、個人の状況に最も適した商品が紹介されます。サービス提供者は、顧客が誰であるかを正確に把握しているため、人に適切な商品を開発し、おすすめすることができます。

アンチ・マネー・ローンダリング (AML):AMLとは、犯罪者が不正に得た資金を正当な収入として偽装することを防ぐための制度。その目的はもちろん、社会における犯罪を減らすことにあります。

テロ資金供与防止対策 (CFT):言うまでもないことですが、テロへの資金提供が発覚した場合、金融機関は悲惨な影響を受けることになります。

データ・プライバシー:最も有名な例はGDPRです。サービスプロバイダーが個人を特定できるような個人データをどのように取り扱うべきかについて規定している法律です。

従来のコンプライアンス VS Compliance-as-a-Service

かつて、金融サービスのプロバイダーは、社内で行われるすべての取引や日々の行動がコンプライアンスに則っているかどうかをチェックするために、独自のバックオフィスチームを構築する必要がありました。多くの国では、規制当局がこのような業務を外部に委託することを認めていません。

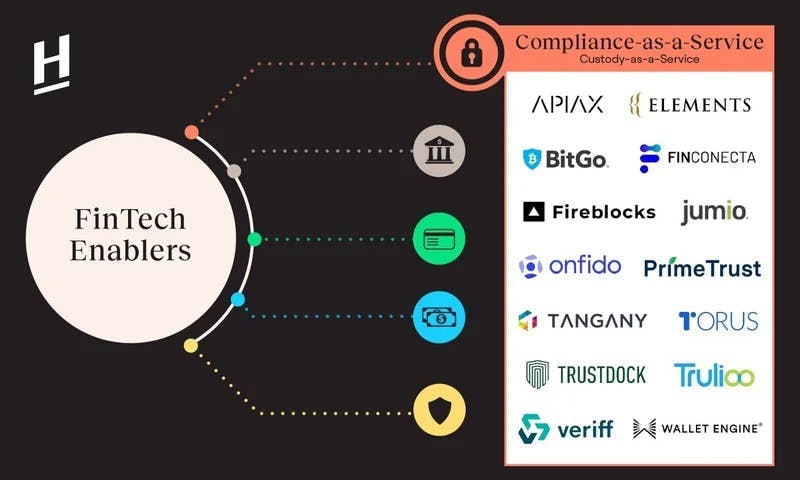

さらに重要なことは、コンプライアンスに関連する行為は、面と向かって行うことが法律によって要求されていたということです。近年、e-KYC(デジタルで行うKYC)について規制緩和の波やアウトソーシングがある程度認められるようになったことと共に、金融サービス事業者がKYC、AML、CFTなどのコンプライアンス関連業務をリモートで処理できることの実現を目指すスタートアップが増えてきています。

画像:Onfido — document capture

その一例がOnfidoです。2012年にオックスフォード大学の学生3人によって設立されたOnfidoは、SBI、TPG、Augmentum、Salesforce Venturesなどの投資機構から1億8,000万米ドル以上の資金を調達しました。Onfidoは、Uber、Revolut、BBVAなどの顧客にSDKとAPIの統合セットを提供し、クライアントが自社のアプリ内でKYCを実行できるようにしました。

Onfidoは、Jumio(2億米ドル以上の資金を調達)、Veriff (AccelとIVPが支える)、Trulioo(4億米ドル以上の資金を調達)など、この分野の他のプレーヤーと競合しています。

日本でも、TrustdockやELEMENTSのように、クライアントがデジタルでKYCを行えるようにしている企業があります。

金融業界におけるカストディ

話を元に戻します。なぜ私たちは金融機関にお金を預けるのでしょうか?その答えは、金融機関がお客様の資産を無くす可能性が低いからです。カストディ*1 サービスを提供しているのは、顧客の有価証券などの資産を盗難や紛失から守るために保管している「カストディアン」です。

この仕事は退屈に思えるかもしれませんが、とても重要です。カストディアンは通常、資産を預かることだけを業務とする銀行や機関である。別の呼び方としては、特に仮想通貨の世界では、ウォレットプロバイダーと呼ばれ、この場合、資産はデジタルの「ウォレット」に保管されています。

Custody-as-a-ServiceとWallet-as-a-Service

Custody-as-a-Serviceに関しては、特に注目すべき企業が2つあります。

Prime Trust:2016年に始まったPrime Trustは、この分野ではシリーズAラウンドにおいて最大級の資金調達をしました。Prime Trustは、B2Bのカストディ、エスクロー、コンプライアンス、フィアット・プロセシング、トランザクション・ソフトウェアなどのサービスを提供しています。同社のクライアントには、クラウドファンディング・ポータル、ブローカー・ディーラー、投資顧問会社、暗号取引所、証券ATS'、不動産シンジケーター、金融機関、次世代金融アプリケーションのイノベーターなどが含まれています。Prime Trustは、カストディ、フィアット・プロセシング、エスクロー、KYCとAMLのコンプライアンスにおけるプロセスを自動化するフリクションレスAPI技術インフラを提供することで、業界標準を定めました。この分野では、もう一つの巨大企業であるBitGoと競合しています。

Fireblocks : 2018年に設立されたFireblocksは、今まで4億8,000万米ドル以上の資金を調達しました。3年足らずでユニコーンになりました。Fireblocksは、500社以上のクライアントに、デジタル資産ビジネスを運営するためのオールインワン・プラットフォームを提供し、デジタル資産を保管、移転、発行するためのインフラを提供しています。Torus、Tangany、MambuでのWallet Engineなどの中小企業がFireblocks と競争するようになりました。伝統的な金融世界でのカストディと、仮想通貨世界でのカストディの大きな違いは、後者ではウォレットにアクセスするための秘密鍵をどのように保管・管理するかという点にあります。

さらに詳しく知りたい方、フィンテック・イネイブラーにご興味のある方は、第一回の記事をお読みください。

*1:カストディ

機関投資家の代理人として、有価証券の保管・管理等を行う業務の総称。

*2:Custody-as-a-Service

有価証券など金融資産を保管する機能を、サービスとして提供すること。

*3:Wallet-as-a-Service

主に暗号資産などデジタルアセットを保管する機能を、サービスとして提供すること。

SUBSCRIBE US! Headline Asia の最新のニュースをお届けします。